|

Accueil > L’ACTUALITE DE LOURDES

Actualisation sur la taxe d’habitation à la suite de la promulgation de la loi de finances pour 2018

La taxe d’habitation :

Chronique d’une mort annoncée… et d’une réincarnation programmée !

Sans aucune surprise, le Conseil constitutionnel a jugé conforme à la constitution la réforme de la taxe d’habitation dans la décision n° 2017-758 DC du 28 décembre 2017 relative à la loi de finances pour 2018.

À la différence d’une exonération, le dégrèvement de taxe d’habitation prévu par la loi n°2017-1837 du 30 décembre 2017 de finances pour 2018 sera - effectivement et intégralement - compensé par l’État sur la base des taux et des abattements votés par les communes et les EPCI à fiscalité propre pour l’année 2017, qui servira de référence pour l’attribution de la dotation de compensation de cette perte fiscale. De plus, les communes et les EPCI à fiscalité propre conservent leur pouvoir de modulation du taux et de l’assiette de la taxe d’habitation. Par conséquent, les bénéficiaires du dégrèvement accordé par l’État pourront, le cas échéant, être assujettis à la taxe d’habitation "pour la part supérieure du taux applicable en 2017". Dès lors, le grief tenant au respect de l’autonomie financière des collectivités territoriales a été écarté conformément à sa jurisprudence traditionnelle en la matière (Voir notamment Marie-Christine STECKEL-ASSOUèRE, « Le tabou de l’autonomie financière locale : Le consensus autour d’un abus de langage », in KADA (N.), (dir.), Les tabous de la décentralisation, Éditions Berger-Levrault, 2015, p. 327-343 ; Marie-Christine STECKEL- ASSOUèRE, « L’autonomie financière locale altérée », in REGOURD (S.), CARLES (J), GUIGNARD (D.), (dir.), Réformes et mutations des collectivités territoriales, L’Harmattan, coll. GRALE, 2012, p. 187-205).

Pour autant, si le juge constitutionnel écarte également dans cette décision le grief tiré de la méconnaissance de l’égalité devant les charges publiques bien que seulement 20 % des contribuables resteront redevables de cet impôt direct local, le Conseil constitutionnel relève que, "par les dispositions contestées, qui ont été présentées au Parlement comme constitutives d’une étape dans la perspective d’une réforme plus globale de la fiscalité locale, le législateur a entendu diminuer l’imposition à la taxe d’habitation de la plus grande part de la population. S’il n’a ce faisant pas réduit l’ensemble des disparités de situation entre contribuables inhérentes au régime de la taxe d’habitation sous l’effet de son évolution depuis sa création, le législateur s’est fondé, en retenant comme critère d’éligibilité au nouveau dégrèvement un plafond de revenu en fonction du quotient familial, sur un critère objectif et rationnel, en rapport avec l’objet de la loi (12e considérant). Néanmoins, il appartiendra au Conseil constitutionnel, s’il est - bien sûr - saisi, "de réexaminer ces questions en fonction notamment de la façon dont sera traitée la situation des contribuables restant assujettis à la taxe d’habitation dans le cadre d’une réforme annoncée de la fiscalité locale." (15e considérant).

Dans le même souffle, le Conseil constitutionnel rappelle qu’il "n’a pas un pouvoir général d’appréciation et de décision de même nature que celui du Parlement. Il ne saurait rechercher si les objectifs que s’est assignés le législateur auraient pu être atteints par d’autres voies, dès lors que les modalités retenues par la loi ne sont pas manifestement inappropriées à l’objectif visé" (11e considérant) à savoir "améliorer le pouvoir d’achat des ménages en diminuant leur imposition" (10e considérant). "Par les dispositions contestées, qui ont été présentées au Parlement comme constitutives d’une étape dans la perspective d’une réforme plus globale de la fiscalité locale, le législateur a entendu diminuer l’imposition à la taxe d’habitation de la plus grande part de la population. S’il n’a, ce faisant, pas réduit l’ensemble des disparités de situation entre contribuables inhérentes au régime de cette taxe sous l’effet de son évolution depuis sa création, le législateur s’est fondé, en retenant comme critère d’éligibilité à ce dégrèvement un plafond de revenu en fonction du quotient familial, sur un critère objectif et rationnel, en rapport avec l’objet de la loi" (12e considérant).

Sous toutes ces réserves d’interprétation, le dégrèvement de taxe d’habitation pour 80 % des contribuables est jugé conforme au principe d’égalité devant les charges publiques, fondé sur l’article 13 de la Déclaration des droits de l’homme et du citoyen de 1789 en vertu duquel « pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés ». Sous l’empire de l’article 34 de la Constitution, le législateur est, en effet, chargé "de déterminer, dans le respect des principes constitutionnels et compte tenu des caractéristiques de chaque impôt, les règles selon lesquelles doivent être appréciées les facultés contributives."

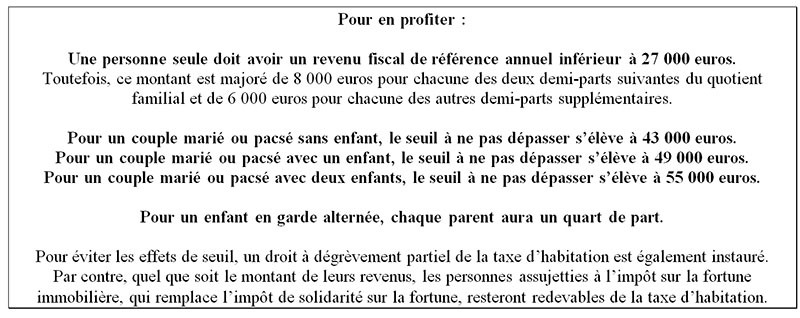

Afin de donner toutes les clés de compréhension et d’explication de cette réforme, il convient de décrire le contexte dans lequel elle s’inscrit. Durant la campagne présidentielle de 2017, Emmanuel Macron a promis de supprimer la taxe d’habitation pour 80 % des contribuables afin de redonner du pouvoir d’achat aux classes moyennes. Si cette aspiration s’avère louable, il convient de souligner que 50 % des redevables sont déjà exemptés partiellement ou intégralement du paiement de cet impôt direct local.

Compte tenu de la loi n°2017-1837 du 30 décembre 2017 de finances pour 2018, les redevables concernés bénéficieront au titre de la nouvelle année d’un dégrèvement d’office de 30 % de leur cotisation de taxe d’habitation avant d’obtenir une autre réduction de 35 % en 2019 (soit 65 %) et d’une nouvelle diminution de 35 % en 2020 (soit 100 %).

La baisse corrélative du produit fiscal pour les communes et les intercommunalités sera totalement compensée par l’État mais exclusivement sur la base des taux et des abattements applicables pour l’établissement de la taxe d’habitation de l’année 2017. Dès lors, si les communes et/ou les intercommunalités augmentent ultérieurement leur taux de taxe d’habitation, un redevable bénéficiaire du dégrèvement octroyé par l’État pourra très bien être assujetti au paiement de la taxe d’habitation.

De nos jours, la suppression de la taxe d’habitation est légitimée par son assiette obsolète et inéquitable.

Recouvrée au profit des communes, des communautés de communes, d’agglomération, urbaines et des métropoles, la taxe d’habitation frappe, en effet, la valeur locative cadastrale. Il s’agit de la somme susceptible d’être retirée par une éventuelle location annuelle d’un bien immobilier. Or, depuis la révision de la valeur locative cadastrale opérée en 1970 pour chaque maison et chaque appartement, tous les biens immobiliers font l’objet d’une revalorisation annuelle et forfaitaire sans tenir compte de leur embellissement ou au contraire de leur décrépitude et sans prendre en considération l’évolution de leur environnement notamment la proximité ou l’absence de services publics. Pourtant, une maison ancienne a pu être parfaitement rénovée tandis qu’un appartement a pu très mal vieillir au point de devenir insalubre particulièrement dans les habitations à loyer modéré. Il en résulte des inégalités flagrantes entre redevables.

Cette justification pour supprimer la taxe d’habitation est légitime et réelle. Là où le bât blesse, c’est que la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 introduit alors une rupture d’égalité - pourtant jugée non caractérisée par le juge constitutionnel dans la décision n°2017-758 DC du 28 décembre 2017- puisque, d’une part, 20 % des redevables continueront à payer un impôt qualifié d’inéquitable par les plus hautes instances nationales, d’autre part, seules les résidences principales seront concernées. Si la base de la taxe d’habitation est injuste, elle l’est à l’égard de tous et de tout ! Pour toutes ces raisons, le gouvernement envisage dorénavant de supprimer complétement la taxe d’habitation à compter de 2020.

Pour autant, force est de constater que la valeur locative cadastrale sert aussi à calculer les taxes foncières sur les propriétés bâties et non bâties… Pour cette raison, certainement, le gouvernement envisage aussi de changer en profondeur toute la fiscalité directe locale. D’ailleurs, en vertu du paragraphe IV de l’article 5 de la loi n°2017-1837 du 30 décembre 2017 de finances pour 2018, "le Gouvernement est tenu de remettre chaque année au Parlement un rapport sur la réforme (du dégrèvement) ainsi instaurée et sur l’opportunité de substituer une autre ressource fiscale à la taxe d’habitation." Par conséquent, la disparition à terme de la taxe d’habitation donnera naissance à une ou plusieurs nouvelle(s) ressource(s) fiscale(s) au profit des communes et des intercommunalités à fiscalité propre. Bien que la question n’ait pas encore été officiellement tranchée, le gouvernement semble pencher vers l’attribution au bloc communal d’une fraction de l’impôt sur le revenu. Dans ce cas de figure, cet impôt d’État se transformerait en impôt partagé. Néanmoins, ses nouveaux bénéficiaires seront privés de la faculté de voter son taux.

Ces choix en cascade interpellent dans la mesure où la France était en capacité de moderniser la fiscalité directe locale sans risquer d’un côté d’entraver l’autonomie financière locale et d’un autre côté de rompre l’égalité devant les charges publiques. Il suffisait de généraliser l’expérimentation de la révision des valeurs locatives mise en œuvre, d’un côté, pour les biens commerciaux et, d’un autre côté, pour les biens d’habitation. Les importants transferts consécutifs de charge entre les différents contribuables pouvaient très bien être lissés...

Pour terminer, l’obtention du dégrèvement de la taxe d’habitation n’aura aucune incidence sur les autres prélèvements obligatoires. Dès lors, son bénéfice n’entrainera - par lui-même - aucune exonération de la contribution audiovisuelle ou des taxes foncières.

Pour tout savoir sur la taxe d’habitation, vous pouvez consulter la 3ème édition de mon fascicule sur la taxe d’habitation, publiée en décembre 2017 dans l’Encyclopédie Dalloz des Collectivités locales.

Marie-Christine STECKEL-ASSOUÈRE,

Maître de conférences HDR à l’Université de Limoges

Vice-présidente du Conseil scientifique du GRALE-CNRS

Rédaction

Articles de cet auteur

- Formation réussie : Devenez Ambassadeur de Lourdes ! (Communiqué Office de Tourisme)

- Passage de la flamme olympique à Lourdes, le 19 mai 2024 (Communiqué mairie)

- Les 10 et 11 mai 2024, Journées européennes à Lourdes, sous le signe de l’amitié Franco-Polonaise Lourdes-Czestochowa

- Mobilisation des services de l’État pour la police de l’environnement dans les Hautes-Pyrénées (Communiqué Préfecture)

- FAR 2024 du canton de Lourdes 2 : 428 691 euros ont été répartis

- [...]