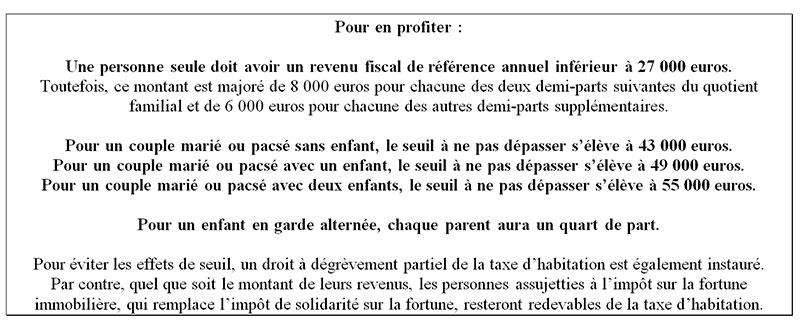

|

Accueil > L’ACTUALITE DE LOURDES

La taxe d’habitation : Chronique d’une mort annoncée… et d’une réincarnation programmée !

Durant la campagne présidentielle de 2017, Emmanuel Macron a promis de supprimer la taxe d’habitation pour 80 % des contribuables afin de redonner du pouvoir d’achat aux classes moyennes. Si cette aspiration s’avère louable, il convient de souligner que 50 % des redevables sont déjà exemptés partiellement ou intégralement du paiement de cet impôt direct local.

Compte tenu du vote récent du projet de loi de finances pour 2018, les redevables concernés bénéficieront au titre de la nouvelle année d’un dégrèvement d’office de 30 % de leur cotisation de taxe d’habitation avant d’obtenir une autre réduction de 35 % en 2019 et d’une nouvelle diminution de 35 % en 2020.

La baisse corrélative du produit fiscal pour les communes et les intercommunalités sera totalement compensée par l’État mais exclusivement sur la base des taux et des abattements applicables pour l’établissement de la taxe d’habitation de l’année 2017. Dès lors, si les communes et/ou les intercommunalités augmentent ultérieurement leur taux de taxe d’habitation, un redevable bénéficiaire du dégrèvement octroyé par l’État pourra très bien être assujetti au paiement de la taxe d’habitation.

De nos jours, la suppression de la taxe d’habitation est légitimée par son assiette obsolète et inéquitable. Recouvrée au profit des communes, des communautés de communes, d’agglomération, urbaines et des métropoles, la taxe d’habitation frappe, en effet, la valeur locative cadastrale. Il s’agit de la somme susceptible d’être retirée par une éventuelle location annuelle d’un bien immobilier. Or, depuis la révision de la valeur locative cadastrale opérée en 1970 pour chaque maison et chaque appartement, tous les biens immobiliers font l’objet d’une revalorisation annuelle et forfaitaire sans tenir compte de leur embellissement ou au contraire de leur décrépitude et sans prendre en considération l’évolution de leur environnement notamment la proximité ou l’absence de services publics. Pourtant, une maison ancienne a pu être parfaitement rénovée tandis qu’un appartement a pu très mal vieillir au point de devenir insalubre particulièrement dans les habitations à loyer modéré. Il en résulte des inégalités flagrantes entre redevables.

Cette justification pour supprimer la taxe d’habitation est légitime et réelle. Là où le bât blesse, c’est que la loi de finances pour 2018 introduit alors une rupture d’égalité puisque, d’une part, 20 % des redevables continueront à payer un impôt qualifié d’inéquitable par les plus hautes instances nationales, d’autre part, seules les résidences principales seront concernées. Si l’impôt est condamnable, il doit l’être à l’égard de tous et de tout ! Pour toutes ces raisons, le gouvernement envisage dorénavant de supprimer complétement la taxe d’habitation à compter de 2020.

Pour autant, force est de constater que la valeur locative cadastrale sert aussi à calculer les taxes foncières sur les propriétés bâties et non bâties… Pour cette raison, certainement, le gouvernement envisage aussi de changer en profondeur toute la fiscalité directe locale. Par conséquent, la disparition de la taxe d’habitation donnera naissance à une ou plusieurs nouvelle(s) ressource(s) fiscale(s) au profit des communes et des intercommunalités à fiscalité propre. Bien que la question n’ait pas encore été officiellement tranchée, le gouvernement semble pencher vers l’attribution au bloc communal d’une fraction de l’impôt sur le revenu. Dans ce cas de figure, cet impôt d’État se transformerait en impôt partagé. Néanmoins, ses nouveaux bénéficiaires seront privés de la faculté de voter son taux.

Ces choix en cascade interpellent dans la mesure où la France était en capacité de moderniser la fiscalité directe locale sans risquer d’entraver l’autonomie financière locale. Il suffisait de généraliser l’expérimentation de la révision des valeurs locatives mise en œuvre, d’un côté, pour les biens commerciaux et, d’un autre côté, pour les biens d’habitation.

Pour terminer, l’obtention du dégrèvement de la taxe d’habitation n’aura aucune incidence sur les autres prélèvements obligatoires. Dès lors, son bénéfice n’entrainera - par lui-même - aucune exonération de la contribution audiovisuelle ou des taxes foncières.

Pour tout savoir sur le régime juridique passé, présent et futur de la taxe d’habitation, vous pouvez consulter la 3ème édition de mon fascicule sur la taxe d’habitation, publiée en décembre 2017 dans l’Encyclopédie Dalloz des Collectivités locales.

Marie-Christine STECKEL-ASSOUERE,

Maître de conférences HDR à l’Université de Limoges

Vice-présidente du Conseil scientifique du GRALE-CNRS

Rédaction

Articles de cet auteur

- Matchs et résultats 11 et 12 mai 2024

- Nouvel hôpital Tarbes Lourdes : L’intervention de José Navarro, co-président de l’ASHSHP, avant la concertation préalable

- Nouvel hôpital de Tarbes-Lourdes : la concertation du public débute ! (Communiqué de la direction)

- Fédérale 2 - 16ème de finale aller : Aramits - Lourdes (samedi 16h)

- Etape 2 - Relais de la Flamme - Var - Des airs de Méditerranée pour cette 2e journée de Relais de la Flamme Olympique sur le sol français

- [...]